Der findes i dag en lang række løsninger for at låne penge, og det kan typisk være svært at få øje på forskellene mellem lånemulighederne. I denne artikel forklarer vi, hvad et kviklån er, fordele og ulemper og hvilke faldgruber man bør overveje i sammenligning mellem kviklån, pantelån og salg med tilbagekøbsret.

De væsentligste forskelle mellem et kviklån og et pantelån er at kviklån laves der en kreditvurdering og du stifter gæld, hvorimod pantelån og salg med tilbagekøbsret tager udgangspunkt i en genstands værdi.

Kviklån har oplevet stor modvind hos politikere samt i medierne fordi rigtig mange tager et eller flere kviklån og ender i en gældspiral. En stor kviklåns gæld, som kræver store månedlige renter, bliver hurtigt næsten umuligt at betale for mange.

Med Pantelån, og Salg med tilbagekøbsret, løber man ingen risiko for at stifte dårlig gæld. Det er blandt andet derfor løsningen er enormt populær i udlandet.

Væsentlige forskelle:

Pantelån og Salg med tilbagekøbsretkan benyttes, selvom du er RKI-registeret. Det er ikke muligt at optage et kviklån, hvis du er RKI-registreret, da der skal foretages en kreditvurdering af dig ved låneansøgningen. Læs evt. mere her.

Omkostningerne er lave for Pantelån og Salg med tilbagekøbsret sammenlignet med et kviklån.

Ved kviklån er din afdragsordning fastsat ved lånets start, og kan kun forlænges mod ekstra gebyrer eller højere rente. Ved pantsætning er det mere fleksibelt, og ønsker du at forlænge din aftale, kan det gøres ved at betale de løbende omkostninger.

Ved pantsætning tages der udgangspunkt i din genstand og ikke dig som person, hvilket gør det muligt at låne penge, selvom du er RKI-registreret.

Et pantelån kontra kviklån

Den helt store forskel på disse to låntyper ligger i at stille sikkerhed, hvilket giver en meget stor positiv indflydelse på renten og det du reelt set kommer til at betale for at have et pantelån.

Og hvordan kan det så være?

Sikkerhed betyder i låne-mæssig forstand, at du stiller garanti i en genstand, som långiveren vil kunne overtage, hvis du ikke vedligeholder dit lån. Dette gøres for at låne udbyderen kan få sine penge hjem, hvis du ikke betaler lånet tilbage. Det kan være i dit hus, en bil som banken almindeligt gør. Genstanden eller aktivet som det ofte også kaldes, vil ved lånets begyndelse typisk vil have en højere markedsværdi end dit ønskede lånebeløb. Hos pantsat.dk udbetaler vi op til 75% af en genstands værdi.

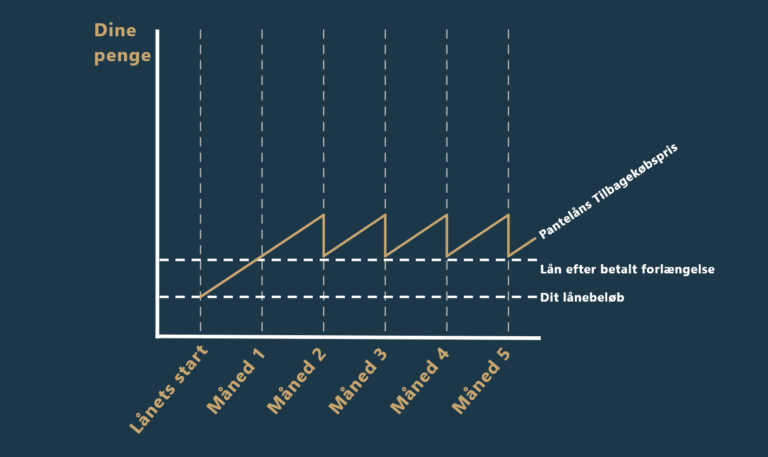

Da et pantelån tager sikkerhed i en genstand, betyder det at dine omkostninger også er markant lavere end et kviklån. Som det ses i illustrationen ovenfor, kan et kviklån have renter helt op til 100% af lånets hovedstol, hvor omkostningerne på et pantelån hos pantsat.dk er langt lavere. I pantelånet tillægges der heller ikke yderligere gebyrer, hvis du ønsker at forlænge din aftale til længere end først aftalt.

Løbetiden på et lån kan være ret afgørende for dine muligheder for tilbagebetaling. Med et kviklån har du accepteret at tilbagebetale lånet med tilhørende gebyrer og renter til en bestemt dato indenfor en begrænset tidsperiode. Her kan det koste mange penge i ekstra gebyrer og renter, hvis du undlader at betale til den aftalte termin, og i sidste ende kan du ende i RKI.

Hvad er et kviklån?

Det typiske kviklån i Danmark optages ved køb af forbrugsgoder såsom et nyt tv, computer eller mobil, og ved betaling af uforudsete udgifter. Det kan være en tandlægeregning eller reparation af bil, hvilket der ikke er budgetteret med i den daglige økonomi.

Et kviklån er et kortfristet lån på et mindre lånebeløb med en høj rente, der nemt og hurtigt kan optages online hos et finansieringsselskab. Der stilles ikke sikkerhed i fx bolig eller bil ved et kviklån, og det lånte beløb kan bruges på hvad man har lyst til. Grundet den manglende sikkerhed er renter og gebyrer derfor meget høj til sammenligning med andre lånetyper som et realkreditlån, billån eller pantelån. Kviklånet består som nævnt af et mindre lånebeløb op til 30.000 kr., der skal tilbagebetales over en relativ kort tidsperiode på tre måneder.

For at kunne optage et kviklån har finansieringsselskabet ifølge loven pligt til at lave en kreditvurdering af dig, og kontrollere om du har mulighed for at kunne tilbagebetale lånet. Det gøres ved at finansieringsselskabet vurderer dig ud fra alder, bopæl, indtægter og udgifter, samt tjekke dig for at være registreret i RKI.

Især det at være registreret i RKI eller debitor registret kan have en stor indflydelse på dit kviklån, da man bliver kategoriseret som ”en dårlig betaler”. Hvis det er tilfældet vil du typisk få tilbudt en langt højere rente end hvis du ikke er registreret.

Fordele og ulemper ved et kviklån

Hvis man har besluttet sig for at skulle låne penge her og nu, kan et kviklån via et finansieringsselskab være en fordel, da processen fra ansøgning til udbetaling er meget kort i forhold til at skulle låne pengene i en bank. En udbetalingstid kan være helt ned til 1 time, hvilket er meget attraktivt, når uforudsete regninger skal betales sidst på måneden.

En fordel kan være en hurtig tilbagebetaling for kviklånet, så det kommer hurtigt ud af verdenen. Det kan være en god ting, da der hver måned bliver tilskrevet renter hver måned. Løbetiden og afdragsordningen er afgørende for den høje rente på lånet. Et kviklån kan vare op til tre måneder, hvor lånebeløbet med renter og gebyrer skal tilbagebetales.

En anden væsentlig fordel at der ikke er krav om at stille sikkerhed for lånet. Det vil sige, at finansieringsselskabet kun tager udgangspunkt i din kreditværdighed, som tidligere nævnt er baseret på blandt andet registrering i RKI. Du behøver derfor ikke eje noget for at tage et kviklån. Dette kompenserer finansieringsselskabet ved at tage en meget høj rente i forhold til pantsætning, hvor du her stiller sikkerhed i en eller flere genstand. Hvis du samtidig også er registreret i RKI vil dette have en stor indflydelse på renterne af dit lån, og hvor meget du i sidste ende skal betale tilbage.

Du skal være ekstra opmærksom på at overholde den aftale du laver med finansieringsselskabet, da misligholdelse af dit kviklån i sidste ende kan komme til at koste dig dyrt. Et kriterium for mange kviklån er at skulle afdrage det hele på en gang på grund af den korte tilbagebetalingsperiode. Det vil sige, at du som låntager skal tænke over, at du kun når at få en månedlig indkomst før de lånte penge med gebyrer og høje renter skal tilbagebetales. Det kan koste dig dyrt, da din låneudbyder vil tage ekstra gebyrer for at forlænge dit kviklån. Ved fortsat misligholdelse af lånet, kan du ende ud at blive sendt til inkasso og blive registeret i RKI som ”en dårlig betaler”.

Hvad betyder det at være RKI registeret for dit kviklån?

RKI står for Ribers Kredit Information og er en lang liste, der har til formål at give et oversigt over dårlige betalere. RKI bruges af selskaber, som finansielle institutioner og lignende, der skal tjekke din kreditværdighed før der laves en låneaftale.

Er du registreret i RKI og mener, at det er godt at skulle optage et kviklån, skal du være opmærksom på, at du som låntager er dårligere stillet med langt højere renter, større gebyrer og store tilbagebetalingsvilkår. Det er du fordi, at finansieringsselskabet skal tage højde for at du er registreret som ”en dårlig betaler” og dermed løber en større risiko ved at lave et lån med dig. Det kompenserer de for ved at tilbyde et kviklån med langt højere renter, gebyrer samt dårligere tilbagebetalingsvilkår. Dette vil ikke ske ved at tage et pantelån, hvor du låner imod sikkerhed i din genstand.

Hvad er et pantelån?

Står du og mangler penge og synes, at et kviklån går hen og bliver en dyr fornøjelse, så vil en oplagt løsning være at pantsætte dine genstande. Hos pantsat.dk har vi moderniseret det traditionelle pantelån ved at gøre den til en af de mest fleksible og billigste måder at kunne få penge – også trods RKI.

Vi har lavet denne video, der på 60 sekunder fortæller hvad et pantelån er.

Et pantelån er en nem måde at få penge mellem hænderne ved at bruge sine genstande. Banken gør det i huse, vi gør det samme i genstande. Du udnytter simpelthen din friværdi i dine genstande og stiller dem som sikkerhed for din udbetaling. Det betyder samtidig at vi i pantsat.dk ikke behøver at foretage en kreditvurdering af dig ud fra en masse økonomi dokumenter som ved et kviklån.

Du bliver derfor fri for at få gennemtjekket hele din økonomiske situation, RKI-registrering osv. Alt dette har nemlig ingen betydning for din pantsætning, da vi kun tager udgangspunkt i din genstands værdi og det ønskede lånebeløb.

Lav din ansøgning nu og få få af vide hvor meget du kan få ved at pantsætte eller sælge din genstand her

Sikkerheden i genstanden gør at vi kan sætte et af markedets laveste omkostnings niveau’er. Omkostningerne er baseret på din udbetaling og den måde du ønsker at betale for dine forlængelser. Ved at tilmelde dig automatisk forlængelse, kan dine omkostninger falde yderligere. Dette ses i skemaet nedenunder.

Med et pantelån ligger der en høj fleksibilitet i løbetiden, da det er helt op til dig, hvornår du ønsker at betale lånet ud. Hos pantsat.dk laves hver kontrakt som udgangspunkt med løbende måned + 1 måned (altid til d. 1. i måneden). Du kan til hver en tid indfri dit lån eller forlænge det ved at betale de løbende månedlige omkostninger.

En forlængelse som kan sammenlignes med en månedlige rente. Ved løbende at betale de månedlige omkostninger betyder det, at din samlede tilbagekøbspris for din genstand ikke stiger yderligere, selvom du venter med at tilbagekøbe din genstand.

Hvis uheldet alligevel skulle være ude og du ikke har mulighed for at indfri din aftale eller betale for en forlængelse, vil du aldrig kunne blive registreret i RKI som ”en dårlig betaler” ved et pantsætnings eller Salg med tilbagekøbsret.

Find ud af hvor meget du kan få udbetalt i dine genstande…

Du kan benytte vores ansøgningsformular her og få et uforpligtende tilbud på din genstand i dag – klik her

Indskudslån - Sådan låner du penge til indskud og depositum til din nye lejlighed

Indskudslån – Sådan låner du penge til indskud og depositum til din nye lejlighed Når tiden kommer til at man skal leje en lejlighed, kræver det ofte man skal indbetale e…

Guide: Diamanter

Diamantens 4 C’er – Kendetegn på en diamant Diamanter er blevet en eksklusiv og mere almindelig del af vores smykker i Danmark. Hver diamant er unik, men der er dog udvik…

Sælg eller pantsæt diamanter

Sælg og Pantsæt diamanter Diamanter er lavet af kulstof som er opstået ved stort tryk. Diamanter er den hårdeste mineral vi kender, og har 10 i hårdhed på Mohs hårdhedssk…

Kan jeg få et virksomhedslån uden kreditvurdering?

Kan jeg få et virksomhedslån uden kreditvurdering? Ønsker du at starte virksomhed? Eller skal du måske til at udvide din eksisterende virksomhed. Eller er virksomheden st…

Guldpriser i Danmark: Hvad er mit guld værd

Guldpriser i Danmark: Hvad er mit guld værd Hvis du har noget skrot guld liggende, det kunne være nogle gamle arvestykker, ødelagte smykker eller andet, kan det nemt sælg…

Forskellen imellem lån med sikkerhed og lån uden

Forskellen imellem lån med sikkerhed og lån uden Har du fået nogle uforudsete udgifter, så som en bil der skal repareres, en tandlæge regning eller generelt noget der kos…

Kviklån trods rki

Kviklån Trods RKI Når man søger på Google efter Kviklån trods rki. Kommer der mange søgeresultater frem, som påstår at man kan få et kviklån selv man er registreret i RKI…

Historien om Guld

Historien om Guld Guld har været del af næsten alle kulturer og samfund i hele verden gennem meget lang tid. Vi kan sikkert alle huske tegneserier fra barndommen med Joak…

Lån mod sikkerhed i genstande - Sådan fungerer et pantelån

Lån mod sikkerhed i genstande – Sådan fungerer et pantelån Nysgerrig efter pantelån, men er ikke klar over hvordan det fungerer? Du er ikke den eneste. I årtier pantsætni…

Pantelåns rente - Sådan fungerer det

Pantelåns rente – Sådan fungerer det Forstå hvordan renterne på pantelån fungerer, og de forskellige måder, du er i stand til at betale tilbage på. Læs videre for at få s…

GUIDE: GULD TYPER & VURDERING AF GULD

En guide til guld typer og vurderingsproces Hvis du ønsker at købe eller sælge dit guld, så har du måske allerede opdaget at guld kommer i mange former – forskellige renh…

Pantelån: Hvad er fordelene?

Pantelån: Hvad er fordelene? Pantelån har ikke altid fandtes i Danmark, og generelt været fraværende fra gadebilledet de seneste 30-40 år. Pantsat.dk har dog ønsket at…

Guldprisen stiger, hvordan kan du drage fordel af det?

Guldprisen stiger, hvordan kan du drage fordel af det? Hvorfor har guld værdi? Gold har historisk set altid været et værdifuldt materiale, og har gennem lang tid blevet…

6 myter om pantelån, der simpelthen ikke er rigtige

6 myter om pantelån, der simpelthen ikke er rigtige Takket være Hollywoods skildring af pantelånere har mange mennesker forskellige fordomme for, hvordan et pantelån fu…

Små virksomhedslån

Små virksomhedslån Når det kommer til at skaffe likviditet til din virksomhed, kan det betale sig at se ud over traditionelle finansieringsmuligheder som banklån og kasse…

De mest populære genstande der bliver pantsat

De mest populære genstande der bliver pantsat Vi har lavet en liste over nogle af de populære genstande der bliver pantsat hos PANTSAT.DK. Selvfølgelig er dette bare de m…

Sådan får du et pantelån i 5 nemme trin

Den ældste metode i verden at låne penge er gennem en pantelåner, måden man har lånt penge på i pantsætning er grundlæggende den samme som den var i gamle dage. Dog har i…

Kviklån – Høje renter og skumle forretnings taktikker

Står du og mangler penge her og nu, eller er regningerne steget dig over hovedet. Så kan kviklån virke som en god løsning. Markedet for online kviklån er de seneste år st…

Lån mod sikkerhed

En udbyder af lån tager altid stilling til hvilken sikkerhed der er for pengene. Altid! Der er forskellige måder låneudbyderen kan tage stilling til og bedømme sikkerhed.…

Dyre facebook lån med 50-100% rente – der er et bedre alternativ

Står du og mangler penge her og nu. Det kan være penge til mad, medicin, husleje, mobilregning, benzin til bilen eller andre uforudsete udgifter. Hvis du står i RKI og ha…

Korttidslån og Korttids finansiering

Langt de fleste får brug for lån på et tidspunkt i deres liv. Det kan være til bolig, bil, ferie, fest, en ny cykel eller en uventet regning… eller noget helt andet. Lån…

Hvordan ønsker du at indlevere dit guld? Vælg en af mulighederne her under

Fysisk indlevering

Fysisk indlevering

Send med posten

Send med posten