Lån penge trods RKI

Står du i RKI? … Du kender det sikkert – Du laver en låneansøgning – og får afslag!

Vi tilbyder pantelån, og salg med tilbagekøbsret. Vores løsninger giver dig mulighed for at få en udbetaling i dag på trods af RKI. Alt hvad der kræves er, at du som ansøger har en genstand, som har en værdi højere end det ønskede lånebeløb / udbetalingsbeløb.

Indlever din iPhone, Macbook, bil, guld, smykker, designer taske, ur … eller noget helt andet.

Vi udbetaler pengene kontant til dig så snart genstanden er indleveret til os i København eller Århus. Det er også muligt at sende gratis med posten.

Vores kunder giver os 4.9/ 5.0

Vores kunder giver os 4.9/ 5.0

- Hurtig udbetaling Straksoverførsel eller kontant

- Kræver ikke kredit vurderingKun en genstand

- Kræver ikke kautionistKun en genstand

Hvordan får du Lån trods rki – Forklaret på 1 minut

Indlevering i København & Århus eller send gratis med posten

Vi er Danmarks førende pantelåner. Vi har fysiske butikker centralt i København og Århus, men tilbyder også pantelån online. Dette giver låntagere mulighed for at få deres genstande værdiansat og derefter sende varen til os med posten, der tjekker varen og overfører pengene. Ring på 71 74 30 45 og spørg om et gratis pakkelabel

Butikker:

København: Store Kongensgade 68 kl th, 1264 København K

Århus: Østergade 33 st th, 8000 Aarhus C

Fordele ved et pantelån og salg med tilbagekøbsret

- Udbetaling med det samme

- Penge direkte ind på din bank konto

- Du bestemmer selv perioden

- Omkostningerne er lavere end kviklån

- Ingen oprettelsesgebyrer

- Alternativ til lån på trods af du står i RKI

- Alternativ til lån trods du har gæld andre steder

- Ingen risiko for yderligere gæld

- Alternativ til lån helt uden kreditvurdering

Ulemper ved et pantelån og salg med tilbagekøbsret

- Kræver en genstand af værdi

- Udbetalingen er begrænset til værdien af genstanden

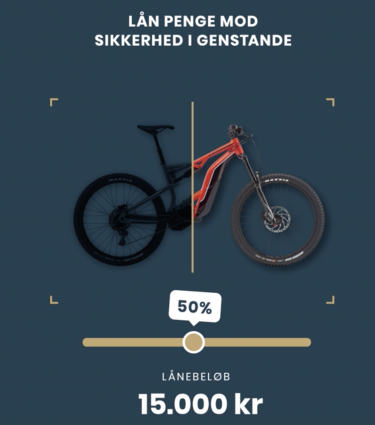

Hvor meget kan man låne / få udbetalt

Som udgangspunkt udbetales mellem 50-80% af genstandes værdi.

- Eksempel 1 – Ny iphone til værdi af 10.000 kr., udbetaling på 5.000 kr.

- Eksempel 2 – Louis Vuitton taske til værdi 8.000 kr., udbetaling på 4.000 kr.

- Eksempel 3 – Guld til værdi af 20.000 kr., udbetaling på 16.000 kr.

Du kan indhente en vurdering og få et uforpligtende tilbud ved at ansøge eller skrive til PANTSAT.DK.

Omkostninger ved et salg med tilbagekøbsret

Salg med tilbagekøbsret hos PANTSAT.DK har månedige omkostninger. Det varierer afhængigt af udbetalingen. Se eksempler nedenfor.

- Eksempel 1 – Ved 5.000 DKK er omkostningerne 300 DKK / måned.

- Eksempel 2 – Ved 10.000 DKK er omkostningerne 500 DKK / måned.

- Eksempel 3 – Ved 15.000 DKK er omkostningerne 675 DKK / måned.

De nøjagtige omkostninger for et bestemt beløb kan ses på hjemmeside ved hjælp af deres lommeregner. Udover disse er der ingen andre gebyrer.

Ansøgningsprocessen – Sådan fungerer det!

Alt hvad der kræves for at kunne optage et pantelån hos PANTSAT.DK er, at låntageren er 18 år gammel, har en genstand med en værdi på over 1.500 DKK.

For at vide, hvor meget der kan udbetales på en bestemt genstand, skal det først vurderes. Sådan fungerer det:

- Send en ansøgning med billede og beskrivelse af genstanden

- Man modtager et uforpligtende tilbud fra PANTSAT.DK

- Genstanden indleveres fysisk eller sendes med posten

- Pengene udbetales med det samme. Direkte på din bank konto.

Ansøg, og så svar inden for 24 timer – oftest inden for et par timer.

Lån trods RKI hos PANTSAT.DK

Hvordan får du penge udbetalt hos PANTSAT.DK trods RKI

Vi udbetaler pengene direkte på din bankkonto med en straksoverførsel. Det gøres lige så snart du har indleveret eller sendt værdigenstanden til os. Vi laver en kontrakt og du har pengene lige efter.

Du indlevere en værdigenstand mod at få et lån / udbetaling. Vi accepterer genstande over 1.500 kr i værdi.

Udover Pantelån og Salg med Tilbagekøbsret findes der ikke mange løsninger for at få lån trods RKI. Du kan læse mere her fra Forbrugerrådet Tænk om hvorfor det er svært at låne trods RKI.

Fordele ved vores løsning:

RKI er ingen hindring – Vores løsning tager udgangspunkt i din genstands værdi – RKI er derfor ingen hindring. Vi laver ikke en kreditvurdering og vi skal ikke bruge en kautionist.

RKI er ingen hindring – Vores løsning tager udgangspunkt i din genstands værdi – RKI er derfor ingen hindring. Vi laver ikke en kreditvurdering og vi skal ikke bruge en kautionist.- Få penge hurtigt – Så snart du har indleveret eller sendt genstanden til os og underskrevet en kontrakt har du pengene med det samme på din konto. Du har også mulighed for at få dem udbetalt kontant.

- Lave omkostninger – Vores månedlige omkostninger er ned til 1,95% og der er ingen bindingsperiode. Ved korte perioder er vi langt billigere end kviklån og du kan ikke ende i en gældspiral hvor du skal betale flere og flere renter.

RKI er ingen hindring – Vores løsning tager udgangspunkt i din genstands værdi – RKI er derfor ingen hindring. Vi laver ikke en kreditvurdering og vi skal ikke bruge en kautionist.

RKI er ingen hindring – Vores løsning tager udgangspunkt i din genstands værdi – RKI er derfor ingen hindring. Vi laver ikke en kreditvurdering og vi skal ikke bruge en kautionist.

Du kan læse mere her fra bladet Samvirke om Gæld, privateøkonomi og pantelån.

Hvad koster et lån, når jeg står i RKI?

Du ville måske forvente at Lån trods RKI er endnu dyrere end normale lån.

Vores løsninger er ligeså billigt om du står i RKI eller ej – RKI gør ingen forskel.

Vores omkostninger for Salg med Tilbagekøbsret er er ned til 1,95% om måneden, men variere alt efter udbetalingen. Du kan se vores omkostnings tabel her.

- Eksempel – udbetaling på 2.000 kr: Du skal betale 170 kr. om måneden.

- Eksempel – udbetaling på 5.000 kr: Du skal betale 300 kr. om måneden.

- Eksempel – udbetaling på 10.000 kr. Du skal betale 450 kr. om måneden

og det med småt? … det er der ikke noget af.

Ingen binding

Når vi siger ingen binding så mener vi det.

Du kan indfri din aftale når som helst – og du skal kun betale for den tid du har brugt.

Eksempel – du får udbetalt 5.000 kr. og de månedlige omkostninger er 300 kr.

- Hvis du tilbagekøber efter 30 dage vil det koste dig 300 kr.

- Hvis du tilbagekøber efter 45 dage vil det koste dig 450 kr.

- Hvis du tilbagekøber efter 60 dage vil du koste dig 600 kr.

Vores løsninger er meget billigere end at tage et kviklån når man står i RKI, og du kan ikke ende med at få mere gæld hos os. Hvis du ikke kan betale tilbage, så sælger vi din genstand og vi har ingen forpligtigelser mod hinanden.

RKI ingen hindring

Markedet for lån trods RKI er lidt af en jungle. De fleste sider du kommer ind på er lånesammenlignings sider for alle lån, hvor det ikke er muligt at få et lån hvis man befinder sig i RKI. Det kan godt være en udfordring når man skal finde lån, hvor RKI ingen hindring er. Hos PANTSAT.DK tilbyder vi løsninger selvom du står i RKI. Dette kan vi gøre fordi vi tager udgangspunkt i en genstand af værdi. Rent praktisk sælger du faktisk genstanden til os og så har du muligheden for at købe den tilbage på et senere tidspunkt.

På mange måder er vores løsning, bedre end at tage et af de mange kviklån, hurtig lån, sms lån osv. Fordi hos os kan du aldrig gældsætte dig eller ende ud i en gældspiral hvor du ender med at blive ædt op af renter. Hvis du vælger ikke at forlænge din kontrakt hos os eller købe din genstand tilbage, vil du miste retten for at få gentanden tilbage – vi har ingen yderligere forpligtelser mod dig.

RKI ingen hindring og Lån trods RKI bliver der søgt meget på, men der er kun få muligheder for at låne selvom man står i RKI. Vores løsning kan sammenlignes med lån mod sikkerhed i genstande.

Lån trods RKI efterspørges af mange, hvilket skyldes at der ifølge Experian er omkring 185.000 danskere som står registreret i RKI pr 2020.

Nemme lån trods RKI

Hos PANTSAT.DK tilbyder vi salg med tilbagekøbsret eller pantelån, som er en slags lån mod sikkerhed, selvom man står i RKI.

- Man kan sende en ansøgning ind til os og få et tilbud inden for 24 timer.

- Det er helt uforpligtende at sende en ansøgning og hvis man syntes tilbuddet er fair, skal man indlevere genstanden enten i København eller Århus.Du kan også sende gratis med posten.

- Vi underskriver en kontrakter og du har pengene på din konto lige efter.

Det er nemt og ligetil – og der er intet med småt. Du kan selv læse vores mange fantastiske anmeldelser på Trustpilot her.

Alternativerne til de dyre RKI lån

Vores løsninger er et godt alternativ til de dyre RKI lån. Fordi du ikke kan ende ud i en gældsspiral og derfor altid ved hvad du skal betale for at forlænge din kontrakt eller vælge at tilbagekøbe. Der er ingen skjulte gebyrer eller rentesrente. Ring til os for at høre mere om hvordan vi kan hjælpe dig.

Processen for pantsætning af en genstand

1Ansøgning

Udfyld vores online ansøgningsformular. Udfyld den, så godt du kan – vi kontakter dig, hvis vi har brug for yderligere oplysninger.

Du kan også kontakte os på mail, chat eller telefon og få svar på dine spørgsmål.

2Vurdering & Lånetilbud

Vi foretager en vurdering og kommer med et uforpligtende lånetilbud – oftest inden for få timer.

Hvis tilbuddet er relevant, kan du indlevere eller sende genstanden til vores butikker i København eller Århus

3Indlevering & Udbetaling

Du indleverer din genstand i vores butik, og modtager udbetalingen direkte på din bankkonto med en straksoverførsel.

Vi passer selvfølgelig godt på din genstand og opbevarer den på vores forsikrede lager.

4Tilbagekøb

Du bestemmer selv hvornår du vil tilbagekøbe din genstand – Det kunne være 14 dage eller 5 måneder, det er op til dig.

Der er ikke et krav om tilbagekøb af genstanden.

Hvor meget kan jeg låne?

De fleste steder kan man ikke låne hvis du står i RKI. Du kender det sikkert – du udfylder en ansøgning om lån, men bliver ikke godkendt.

Hos PANTSAT.DK kan du sagtens bruge vores løsninger på trods af RKI. Hos os indleverer du din værdigenstand og vores udbetaling er baseret på værdien af den. Vi har som udgangspunkt en maksimal udbetaling på 50 % af værdien. Så hvis du har en værdigenstand (eller måske 2, som samlet har en værdi), der er 10.000 kr. værd, så vil du kunne få udbetalt op til 5.000 kr. med det samme.

Det kan dog være svært at vide, hvad din værdigenstand er værd. Vi sidder derfor altid klar til at hjælpe dig med at vurdere din værdigenstand. Hos PANTSAT.DK laver vi en professionel vurdering af din værdigenstand.

Hvad er RKI?

RKI står for Ribers Kredit Information. RKI ejes af Experian, som har en lang række produkter og services indenfor data og information. Experian samler information ind omkring virksomheder og personer, som de sælger videre.

RKI er et skyldnerregister – både virksomheder og privatpersoner kan stå i RKI. Registret er en samling over personer, der skylder penge og som ikke har betalt til tiden, til trods for at have modtaget rykkere. RKI bruges normalt af virksomheder til at tjekke private personers kreditstatus. Hvis du står i RKI, betegnes du som en dårlig betaler – da du har forfalden gæld, som du ikke har betalt. Du bliver ikke registreret i RKI bare fordi du skylder penge – de fleste af os har lån til hus, bil og andre ting. Du bliver kun registreret i RKI, hvis du ikke overholder betalingsaftalen – dvs. du ikke betaler til tiden.

Der er i dag over 200.000 danskere registreret i RKI. Det svarer ca. til hver 20. myndige dansker – altså en betydelig del af vores befolkning. Det er således langt mere almindeligt, end de fleste tror. Lån uden kreditvurdering

Hvad betyder det for dig at stå i RKI?

At stå i RKI kan have mange konsekvenser i din almindelige hverdag – det begrænser først og fremmest dine muligheder for lån, men har også mere vidtrækkende begrænsninger.

Lovgivningen gør, at det ikke er muligt for dig at få et almindeligt lån. Ifølge kreditaftaleloven, stilles der krav til låneudbydere (dette er udbydere af banklån, kassekreditter, kviklån og sms-lån, mv.) om, at de skal bedømme hver låneansøgning baseret på hvorvidt ansøgeren vil være i stand til at tilbagebetale lånet, renter og andre gebyrer – altså lånets samlede omkostninger.

En låneudbyder må ikke godkende en låneansøgning baseret på, hvorvidt de tror, at de kommer til at tjene penge på aftalen. Vurdering skal baseres på ansøgerens økonomiske situation. Hvis du som ansøger står i RKI, vil en sådan vurdering almindeligvis være, at siden du allerede har gæld, som du ikke har betalt rettidigt, så vil du heller ikke være i stand til at betale ny gæld.

Udover lån, kan en RKI-registrering også være begrænsende i forhold til andre services. Det er f.eks. ikke muligt at

- Oprette et mobil- eller internetabonnement hos nogle udbydere

- Lease en bil eller motorcykel

- Få et kreditkort, benzinkort eller kontokort, hvor du betaler på kredit

- Brille- eller kontaktlinseabonnement

- Nogle forsikringsaftaler

- Købe på afbetaling, f.eks. hos L’EASY

Du kan stadig godt købe forbrugsgoder, som en bil, rejser, elektronik eller andet. Det kræver blot, at du køber kontant. Det kan derfor være begrænsende på flere måder at være registreret i RKI, hvorfor det er vigtigt at lave en plan, hvordan du kommer ud igen.

Hvordan kommer man ud af RKI?

Du kommer ud af RKI ved aktivt at betale din gæld. Der er også den alternative passive måde, hvor gælden forældes.

Aktive måde – betal din gæld: Når du betaler din gæld, bliver du slettet fra RKI med det samme. Du kan også tage kontakt til virksomheden, som du skylder penge – i visse tilfælde er det muligt at lave en afbetalingsordning, hvor de samtidig sletter dig fra RKI.

Passive måde – gælden forældes: Du kan være registreret i RKI i 5 år for hver gældspost, hvorefter den forældes – det betyder dog ikke, at du ikke skylder pengene mere. 5 års forældelsesreglen gælder for hver gældspost – har du flere gældsposter, der er registreret i RKI, vil du således først blive slettet, når den seneste gældspost er 5 år gammel.

Der findes en lang række virksomheder som yder hjælp til folk til at hjælpe dem med at komme ud af RKI – f.eks. giver LegalDesk det råd at man kan prøve at forhandle med sine kreditorer.

Kom ud af RKI: Giv din gældsafvikling et boost

For at komme ud af RKI skal din gæld afvikles. En måde at gøre det på er at øge dine indtægter, hvilket giver dig flere midler til at dække dine udgifter og måske afbetale din gæld.

n god måde de fleste af os kan benytte til at øge vores likviditet nu og her er at sælge eller belåne nogle af vores brugte værdigenstande – det kan f.eks. være ure, smykker, cykler, møbler, eller noget helt andet. Hos PANTSAT.DK er det muligt at bruge sine værdigenstande til at få en udbetaling (det minder lidt om et lån) og vi er langt billigere end de alternative kviklån og kassekreditter på markedet. PANTSAT.DK er eksempelvis 8 gange billigere end den største udbyder af kviklån i Danmark. Så hvis du har flere dyre lån, så kan PANTSAT.DK hjælpe med at afvikle dem og samle dem ét sted. Alternativt kan du også bruge STRAKSSALG.DK, hvis du ikke ønsker at tilbagekøbe dine genstande, men blot ønsker at sælge dem. STRAKSSALG.DK giver dig penge med det samme og står for salgsprocessen af din genstand.

Lån penge trods RKI 2021 – uden kautionist

Står du og mangler penge og vil optage et lån?

Det er der massere muligheder for, men det kan blive et problem hvis du er registreret i RKI.

Markedet for lån trods RKI er lidt af en jungle. De fleste sider du kommer ind på er lån sammenligningssider for alle lån, hvor det ikke er muligt at få et lån hvis man befinder sig i RKI. Det kan godt være en udfordring når man skal finde lån, hvor RKI ingen hindring er.

Det er dog muligt at finde lån RKI ingen hindring, men her skal du normalt have en kautionist som stiller sikkerhed. Kautionisten har det formål, at stille sikkerhed som betaler, hvis du ikke betaler dit lån tilbage i tide.

Der findes både privatlån trods RKI og mobillån RKI ingen hindring. De varierer i størrelsen, men kræver som regel at der bliver stillet en form for sikkerhed, eller en specifik kautionist.

Lån penge trods RKI med kautionist er det nemmeste at finde, men det er muligt at finde lånetyper uden kautionist.

Låneudbydere trods RKI og uden kautionist

Man skulle umiddelbart tro, at der findes mange låneudbydere som låner penge trods RKI og uden kautionist. Realiteten er, at der nærmest ingen udbydere af sådan et type lån er at finde i Danmark.

PANTSAT.DK er en af de eneste der tilbyder et lån til personer som står i RKI. Dette har vi mulighed for at gøre, fordi vi ikke kigger på folks økonomi og foretager os ikke en kreditvurdering.

Vi tilbyder et pantelån. Det vil sige at vi tager sikkerhed i en genstand. Det kræver altså at man har en genstand man kan stille som sikkerhed for lånet og kan undvære i den periode man låner pengene.PANTSAT.DK tilbyder pantelån, og salg med tilbagekøbsret. Vores løsninger giver dig mulighed for at få en udbetaling i dag på trods af RKI. Alt hvad der kræves er, at du som ansøger har en genstand, som har en værdi højere end det ønskede lånebeløb / udbetalingsbeløb. Så hvis du står og mangler lån trods RKI og uden kautionist, så kontakt PANTSAT.DK i dag og få et lån udbetalt med det samme.

Mobile lån trods RKI

Hvis du står og mangler penge her og nu, så er et mobillån måske noget for. Du kan til hver en tid få et mobillån mens du er på farten, det kan være i bussen eller den lokale bar med dine venner – så længe du har en mobil på dig. Problemet med mange mobile lån er, at de oftest er dyre at tilbagebetale. Oprettelsesgebyrer, debitorrenter, ÅOP osv., har det med at gøre mobillån både dyre og uoverskueligt. Derudover kan det være svært at få et mobillån hvor RKI ikke er en hindring, da de fleste først skal kreditvurdere om du tilbagebetaler dit lån som aftalt.

Fordele ved mobillån trods RKI

Der er flere fordele ved at tage et mobillån RKI ingen hindring.

Nem ansøgning

Det er både nemt og hurtigt at få et mobillån, og kan som regel gøres på under 5 minutter.

Høj godkendelsesrate

I forhold til bankerne, så er er mobillån særligt nemme at få godkendt. Du skal ikke redegøre for hvad pengene skal bruges til, hvilket er rart for de fleste mennesker.

Ingen sikkerhed (kautionist)

De fleste mobile lån stiller ikke krav om, at du stiller sikkerhed for at du kan betale tilbage. Dvs. at du både kan være registreret i RKI og låne penge uden en kautionist.

Ulemper ved mobillån trods RKI

Der er mange ulemper ved at tage et mobillån. Det er vigtigt at tage højde for de risikoer der er forbundet med et mobilt lån trods RKI.

Høje renter og gebyrer

Det er ikke uden omkostninger at du får et mobillån. Det kan godt være at du får et lån med det samme, men der kan nemt løbe skjulte gebyrer og enormt høje renter på dit lån.

For nemt at få et lån

De fleste mennesker som ønsker et mobillån, har i virkeligheden ikke behov for pengene. Flere og flere ender i en negativ spiral af ubetalte regninger, og et mobillån kan nemt blive starten på dette.

Mobil lån trods RKI – Alternativ

Hvis du ønsker et mobillån trods RKI, så er det en god ide at afsøge markedet og finde ud af hvem der udbyder sådan en type lån. Der er også alternative lånetyper som giver dig penge med det samme. PANTSAT.DK tilbyder pantelån, og salg med tilbagekøbsret. Vores løsninger giver dig mulighed for at få en udbetaling i dag på trods af RKI. Alt hvad der kræves er, at du som ansøger har en genstand, som har en værdi højere end det ønskede lånebeløb / udbetalingsbeløb. Du kan lave ansøgningen over din mobil på samme måde som mobillån. Fordelen ved at tage et pantelån hos PANTSAT.DK i stedet for mobillån er, at der er meget lavere renter og gebyrer. Til gengæld for du ligeledes dine penge udbetalt på din konto med det samme.

Billån trods RKI

Står du og ønsker at købe ny bil, men har ikke råd til den?

De fleste er berettiget til et traditionelt billån, men hvis du står i RKI kan det være svært at få det lån du ønsker. Hvis du står i Ribers, RKI, så kan det være nær umuligt at få mulighed for at låne et så stort beløb til en ny bil.

Låneudbydere tjekker altid, om du står i RKI, inden de låner penge ud til dig. Alle virksomheder, der har ”normale” lave stiftelsesgebyr og renter, vil ikke låne dig penge til en bil eller lade dig afbetale på en bil, hvis du er registreret i RKI.

Lån til bil RKI ingen hindring

Der er nogle virksomheder, som tilbyder bilfinansiering og billån mod en meget stor udbetaling på trods af en RKI-registrering. Beløbet du skal betale tilbage, er derudover markant højere end ellers. Samtidig er renterne og de skjulte gebyrer langt højere end normale lån. Sammenlagt med udbetalingen, bliver det i sidste ende en meget dyr bil for dig, og i de fleste tilfælde er du bedre stillet med ikke at købe bilen alligevel.

Bilforsikringen vil ligeledes blive en dyre fornøjelse for dig, da forsikringsselskaberne tjekker om du står i RKI. Da ansvarsforsikringen er lovpligtig skal de derfor tilbyde dig den, men den er typisk 3-4 gange dyrere end ellers.

Dog er der muligheder for at kunne låne pengene et andet sted fra.

Billån RKI ingen hindring – Alternativ

Hvis du ønsker et billån trods RKI, så er det en god ide at afsøge markedet og finde ud af hvem der udbyder sådan en type lån. Der er også alternative lånetyper som giver dig penge med det samme. PANTSAT.DK tilbyder pantelån, og salg med tilbagekøbsret. Vores løsninger giver dig mulighed for at få en udbetaling i dag på trods af RKI. Alt hvad der kræves er, at du som ansøger har en genstand, som har en værdi højere end det ønskede lånebeløb / udbetalingsbeløb. Du kan lave ansøgningen til dit billån med det samme. Fordelen ved at tage et pantelån hos PANTSAT.DK for at få råd til din bil er, at der er meget lavere renter og gebyrer. Til gengæld for du ligeledes dine penge udbetalt på din konto med det samme. Du undgår altså de høje gebyrer og renter når du skal låne til din bil. Kontakt PANTSAT.DK med det samme i dag, og få realiseret din bildrøm med det samme.

Hurtigt lån trods RKI

Mangler du penge her og nu, men står du i RKI?

Du kender det sikkert, du laver en låneansøgning og får afslag!

Det er generelt sværere at få et hurtigt lån når du står i RKI. Det kan der være flere grunde til. Når du er registreret i Ribers, så betyder det at du er registreret som dårlig betaler. Der er derfor færre virksomheder som ønsker at låne penge til dig, da det er uvist om du tilbagebetaler dem igen.

Hvis du ønsker at låne penge her og nu trods RKI, så er der en række muligheder du kan bruge. Først og fremmest er der kviklån og mobillån, men problemet er de enormt høje renter og skjulte gebyrer som løber på dit lån over tid. Selvom det skal gå hurtigt, er det sjældent en god ide at få et lån med én af disse lånetyper selvom man kan få pengene udbetalt trods RKI.

Lån trods rki 2021

Hvis du ønsker at låne penge hurtigt trods RKI, så kan er der flere alternativer du kan gøre brug af i 2021. En af de bedste og mest transparente måder at få er hurtigt lån på trods RKI, er igennem et pantelån. Dvs. du pantsætter en genstand, som har en værdi højere end det ønskede lånebeløb / udbetalingsbeløb. Når du gør det, har du mulighed for at få en udbetaling i dag på trods af RKI. Det førende pantsætningsvirksomhed i Danmark er PANTSAT.DK. Kigger man på omkostninger ved at tage et hurtigt lån trods RKI, så er det langt bedre at tage et pantelån end at tage et af de mange kviklån, hurtig lån, sms lån osv.

Fordi hos PANTSAT.DK kan du aldrig gældsætte dig eller ende ud i en gældspiral hvor du ender med at blive ædt op af renter. Hvis du vælger ikke at forlænge din kontrakt hos os eller købe din genstand tilbage, vil du miste retten for at få gentanden tilbage – vi har ingen yderligere forpligtelser mod dig. Et pantelån hos PANTSAT.DK vil give dig penge i hånden i dag, og du slipper samtidig for alle de høje omkostninger der som regel er ved at lån når du er i RKI.

Ofte stillede spørgsmål

Kan du ikke finde svar på dine spørgsmål nedenfor, er du altid meget velkommen

til at kontakte os via vores chat-funktion eller på telefon.

Fysisk indlevering

Fysisk indlevering

Send med posten

Send med posten